Flash Note

Steht den Finanzmärkten ein großer Wandel bevor?

Nach der Covid-19-Krise und den Wiederbelebungsmaßnahmen der Wirtschaft könnte sich das Umfeld, in dem sich die Anleger in den vergangene 10 Jahren bewegt haben, mittelfristig dramatisch verändern. Das Wachstum bleibt schwach, geht jedoch mit steigenden Preisen und höheren Zinsen einher.

Das Umfeld, in dem sich die Weltwirtschaft im vergangenen Jahrzehnt entwickelte, könnte durch die Pandemie in eine neue Phase eintreten. Dieser Wandel könnte mittelfristig das Verhalten von Unternehmen und Verbrauchern sowie von Börsianern tiefgreifend verändern. Das Wirtschaftswachstum wird voraussichtlich hingegen schwach bleiben.

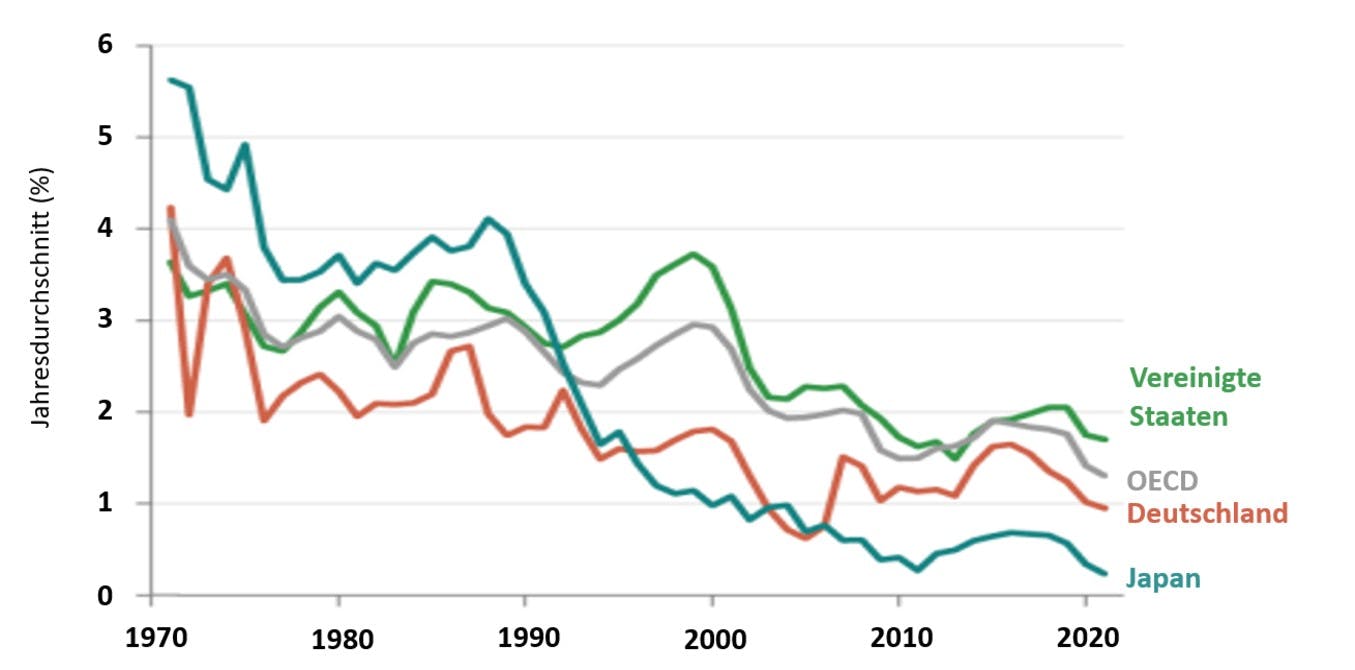

Seit 10 Jahren zeigt die Weltwirtschaft ein schleppendes Wachstum, verbunden mit stagnierenden Preisen und niedrigen Zinsen. Unter dem Einfluss der Zentralbanken, die die Wirtschaft regulieren, teilweise sogar mit Negativzinsen. Der Ausbruch der Pandemie vor einem Jahr hat weltweit zu zusätzlichen Hilfsmaßnahmen der Regierungen geführt, um die Konjunktur anzukurbeln. Zu diesen Maßnahmen gehören Finanzhilfen für Unternehmen und, im Falle der USA, Schecks über 1.200 Dollar, die direkt an Personen geschickt wurden, deren Jahreseinkommen unter 75.000 Dollar liegt.

Die verschiedenen weltweit geschnürten Hilfspakete und die Hoffnung auf eine Rückkehr zur Normalität dank der Impfstoffe beruhigten die Anleger. Seit Jahresbeginn haben die Aktien weltweit um fast 2 % zugelegt und sind seit ihrem Tiefpunkt Ende März1 vergangenen Jahres sogar um mehr als 70 % gestiegen. Seit Januar 2011 haben sie sich fast verdoppelt.

Die Aussicht auf eine Verbesserung der Weltwirtschaft könnte heute jedoch paradoxerweise Ängste an den Finanzmärkten auslösen. Der 2021 erhoffte und durch den Konsum angetriebene Konjunkturaufschwung könnte nach dem Stillstand 2020 zu einem Preis- und Zinsanstieg führen. Wenn der Anstieg zu groß ist, könnte eine solche Zinserhöhung die Aktienkurse belasten. Dies befürchten die Anleger insbesondere in den USA, deren Wirtschaftsdynamik plötzlich stark zulegen könnte und wenn das Wachstum auch nach 2021 kräftig bliebe. Die Fed könnte sich dann veranlasst sehen, einzugreifen, um eine Überhitzung der Konjunktur zu vermeiden.

Höhere Zinssätze bedeuten jedoch auch höhere Kosten für Darlehen oder Konsumentenkrediten. Ein Anstieg der Zinssätze kann Aktienanlagen für Investoren und Sparer weniger attraktiv gestalten. Für sie werden andere Finanzprodukte interessanter, die attraktivere Renditen abwerfen. Hierzu gehören Anleihen, mit denen sich Unternehmen zur Mittelbeschaffung an den Finanzmärkten Geld leihen können.

Wird der Aufschwung von Dauer sein?

„ Damit Aktien einen Zinsanstieg verkraften, brauchen sie ein ausreichend starkes Wachstum der Finanzergebnisse der Unternehmen“, erklärt Didier Saint-Georges, Mitglied des strategischen Anlageausschusses von Carmignac. „Dies sollte angesichts der erwarteten Wirtschaftserholung in diesem Jahr der Fall sein. Wie lange wird jedoch dieser Aufschwung anhalten?“

Zweifelsohne wird der wirtschaftliche Einbruch des vergangenen Jahres in bestimmten Wirtschaftssparten tiefe Wunden hinterlassen, wie in der Luftfahrt. Ebenso zu berücksichtigen sind ein abgeschwächter Arbeitsmarkt und die zunehmende soziale Ungleichheit. Zeitlich verschoben wird auch in den kommenden Monaten die Zahl der Insolvenzen von kleinen und mittleren Unternehmen (KMU) spürbar ansteigen.

Außerdem ist nicht auszuschließen, dass verschuldete Staaten ab dem kommenden Jahr versuchen werden, die Steuern zu erhöhen. Demografie, übermäßige Verschuldung, mangelnde Investitionen usw. ließen in den vergangenen Jahrzehnten jedoch das potenzielle Wachstum der Weltwirtschaft sinken.

Quelle: Bloomberg, BIS, NBER, OECD

Ab Februrar 2021

Das mittelfristige Szenario eines weiterhin schwachen globalen Wachstums in Verbindung mit steigenden Preisen ist daher eine ernst zu nehmende Möglichkeit, die ein kompliziertes Umfeld für den Aktienmarkt schaffen könnte.

„ In den USA ist die Situation am instabilsten, daher konzentrieren wir dort einen Großteil unseres Risikomanagements“, betont Kevin Thozet, Mitglied des Investmentkomitees von Carmignac, und warnt vor den Auswirkungen einer möglichen Korrektur an den US-Finanzmärkten in Europa.

In Europa ist die Gefahr einer konjunkturellen Überhitzung vorerst relativ gering, das Umfeld bietet aber auch ein begrenztes Wachstumspotenzial. „Dies kann dazu führen, dass Anleger Aktien auswählen, von denen sie hoffen, dass sie sich besser entwickeln als die Börsenindizes. Das tun wir insbesondere bei unseren diversifizierten Fonds wie dem Carmignac Patrimoine und dem Carmignac Portfolio Patrimoine Europe », merkt Kevin Thozet an.

China hingegen ist ein recht gesundes Investitionsgebiet. Die Hilfsmaßnahmen der USA und Europas kamen im vergangenen Jahr Chinas Exporten zugute, und das Land dürfte von einem globalen Wirtschaftsaufschwung profitieren. Außerdem sind die Preissteigerungen sehr gering. Des Weiteren kann China im Gegensatz zu anderen Ländern die Zinssätze senken, wenn dies nötig wäre.

„In diesem Zusammenhang verfolgen wir weiterhin eine Barbell-Strategie, die darin besteht, gleichzeitig in Vermögenswerte mit entgegengesetzten Risikoprofilen zu investieren“, erläutert Gergely Majoros, Mitglied des Anlageausschusses von Carmignac. „Wir investieren sowohl in Aktien, bei denen wir ein starkes langfristiges Wachstum und eine hohe Transparenz erwarten, wovon ein erheblicher Teil auf China entfällt, als auch in Aktien, die kurzfristig von der Wiedereröffnung der Volkswirtschaften profitieren sollten. “.

Carmignac Patrimoine E EUR Acc

Empfohlene Mindestanlagedauer

Geringstes Risiko Höchstes Risiko

AKTIENRISIKO: Änderungen des Preises von Aktien können sich auf die Performance des Fonds auswirken, deren Umfang von externen Faktoren, Handelsvolumen sowie der Marktkapitalisierung abhängt.

ZINSRISIKO: Das Zinsrisiko führt bei einer Veränderung der Zinssätze zu einem Rückgang des Nettoinventarwerts.

KREDITRISIKO: Das Kreditrisiko besteht in der Gefahr, dass der Emittent seinen Verpflichtungen nicht nachkommt.

WÄHRUNGSRISIKO: Das Währungsrisiko ist mit dem Engagement in einer Währung verbunden, die nicht die Bewertungswährung des Fonds ist.

Der Fonds ist mit einem Kapitalverlustrisiko verbunden.

Carmignac Portfolio Patrimoine Europe A EUR Acc

Empfohlene Mindestanlagedauer

Geringstes Risiko Höchstes Risiko

AKTIENRISIKO: Änderungen des Preises von Aktien können sich auf die Performance des Fonds auswirken, deren Umfang von externen Faktoren, Handelsvolumen sowie der Marktkapitalisierung abhängt.

ZINSRISIKO: Das Zinsrisiko führt bei einer Veränderung der Zinssätze zu einem Rückgang des Nettoinventarwerts.

KREDITRISIKO: Das Kreditrisiko besteht in der Gefahr, dass der Emittent seinen Verpflichtungen nicht nachkommt.

WÄHRUNGSRISIKO: Das Währungsrisiko ist mit dem Engagement in einer Währung verbunden, die nicht die Bewertungswährung des Fonds ist.

Der Fonds ist mit einem Kapitalverlustrisiko verbunden.

1 Wertentwicklung des MSCI ACWI World Index in Dollar zum 03.05.2021

2Benchmark: 50 % MSCI AC World NR (USD) (Nettodividenden reinvestiert), 50 % ICE BofA Global Government Index (USD) (Kupons reinvestiert) Vierteljährliche Neugewichtung. Der FTSE Citigroup WGBI All Maturities Eur war bis 31.12.2020 der Anleiheindex. Quelle: Carmignac 03.05.2021

3Benchmark: 50 % Stoxx Europe 600 (Nettodividenden reinvestiert), 50 % BofA Merrill Lynch All Maturity All Euro Government. Vierteljährliche Neugewichtung. Quelle: Carmignac: 05.03.2021