Cash ist selten die Lösung

Carmignac’s Note

![[Management Team] [Author] Thozet Kevin](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Thozet-Kevi.png?auto=format%2Ccompress&fit=fill&w=3840)

„Auch wenn es sich vorübergehend lohnen kann, ist es tendenziell weniger lukrativ, Barmittel zu halten.“

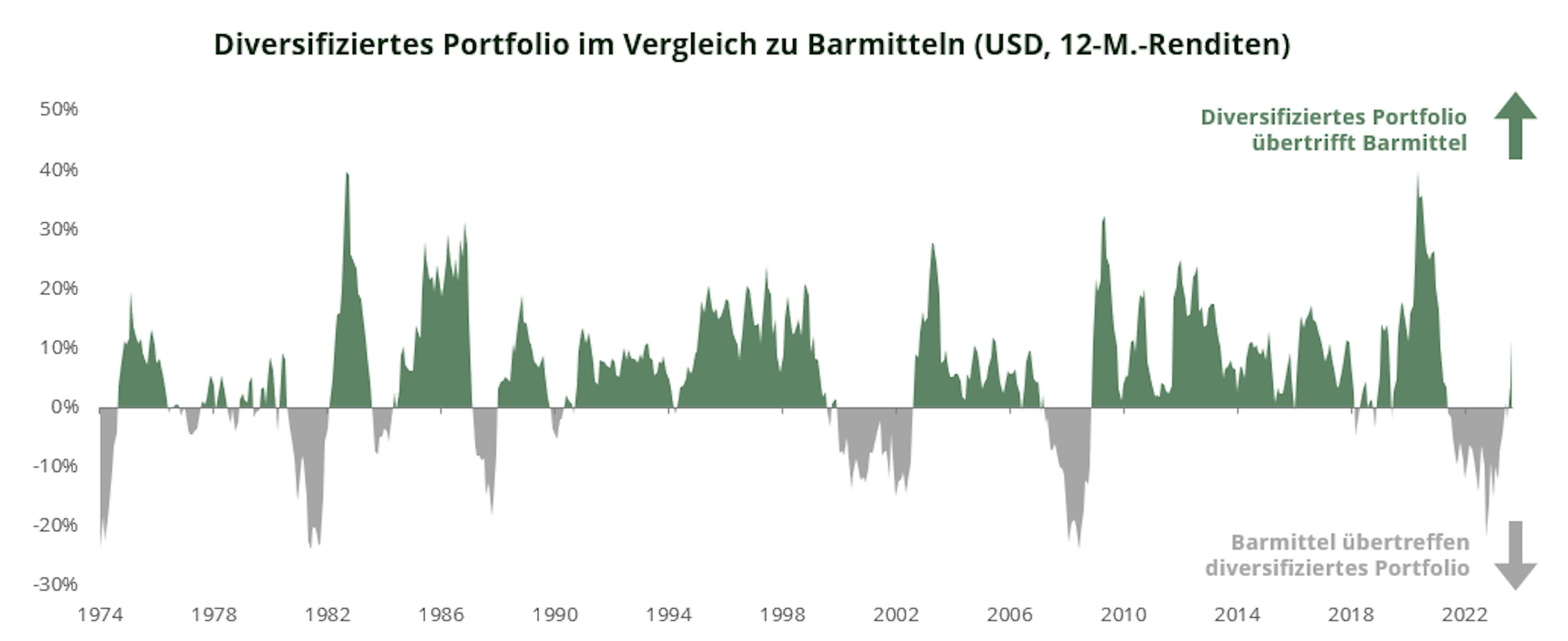

Barmittel und Barmitteläquivalente haben sich in den letzten 24 Monaten gut entwickelt und ein diversifiziertes Portfolio aus sowohl Aktien als auch Anleihen (die grau schattierten Bereiche entsprechen den Zeiten, in denen Barmittel ein diversifiziertes Portfolio übertrafen) in einem Umfeld übertroffen, in dem es kaum Rückzugsbereiche gab, während der schlimmste Baissemarkt für festverzinsliche Anlagen herrschte1. Dieses Phänomen hat möglicherweise auch dazu beigetragen, dass europäische Staaten zuletzt erfolgreich das Sparguthaben der Privathaushalte anzapfen konnten2. Aber obwohl es in der Vergangenheit zeitweise einträglicher war, Barmittel zu halten statt Anleihen und Aktien, war der Blick zurück nur selten die beste Methode, um sich zukünftige Renditen zu sichern.

Chancen oder Schutz suchen?

Ein Barmittelportfolio stellt vor allem in Zeiten, in denen eine Stagflation3 befürchtet wird, einen hochgeschätzten sicheren Hafen dar. Aber das Timing ist schwierig. Folglich legt die Geschichte – sofern sie einen Anhaltspunkt bieten kann – nahe, dass Anleger besser fahren, wenn sie in ein diversifiziertes Portfolio investieren, das sowohl Aktien als auch Anleihen enthält, und dies selbst dann, wenn die Renditen von Barmitteln und Barmitteläquivalenten mindestens so hoch wie die Risikoaufschläge auf Aktien oder die Renditen von Unternehmensanleihen oder längerfristigen Anleihen sind.

Eine Rendite von 4% in EUR (oder 5% in USD) auf eine Anlage in barmittelähnlichen Instrumenten kann verlockend sein. Rational handelnde Anleger sollten jedoch versuchen, über den unübersehbaren und unbestreitbaren Carry4 hinauszublicken, den solche kurzfristigen Instrumente bieten. Wenn man auf Rendite aus ist, bestehen in verschiedenen Segmenten und Anlageklassen attraktivere Gelegenheiten.

Im Bereich der festverzinslichen Wertpapiere kann man versuchen, sowohl die Renditekomponente als auch die Kurskomponente zu erfassen. Dies gilt umso mehr, weil das Wiederanlagerisiko5 real ist in einem Umfeld, in dem sowohl die Europäische Zentralbank (EZB) als auch die US-Notenbank (Fed) wahrscheinlich am Ende ihrer Zinserhöhungszyklen angekommen sind. Deshalb kann man sich zum einen heute schon die Vorteile einer attraktiven Rendite sichern und zum anderen im weiteren Verlauf von niedrigeren Anleiherenditen (die sich positiv auf die Preise solcher Instrumente auswirken) profitieren.

Sich auf kommende schwierigere Zeiten vorbereiten bedeutet an den Aktienmärkten, dass man sich festlegt, ob das bevorstehende Umfeld eher von nachlassendem Wachstum oder eher von einer Stagflation, bei der es mehr positive Überraschungen in Sachen Inflation als negative Überraschungen in Sachen Wachstum gibt, geprägt sein wird. Neben der schwierigen Kunst des Timings ist die beste Herangehensweise an ein solches Problem die sogenannte „Barbell“- oder Hantelstrategie, die darin besteht, sowohl in Aktien und Sektoren6, die von einer hartnäckigeren Inflation und/oder mehr Rückenwind aus China profitieren würden, als auch in defensive Sektoren oder Aktien7 zu investieren.

Wie dem auch sei: Barmittel scheinen bei weitem nicht die Antwort zu sein, möglicherweise aber ein Teil davon, da sie die kurzfristigen Risiken mindern und, sobald das Umfeld klarer wird, die Reallokation unserer Anlagen in die vielversprechendste Seite der Hantel vereinfachen.

2Italien und Belgien haben über die „BTP Valore“ bzw. die „Bons Van Peteghem“ jeweils 20 Mrd. EUR binnen weniger Tage beschafft.

3Stagflation bedeutet, dass in einem Wirtschaftsraum gleichzeitig schwaches Wachstum, hohe Arbeitslosigkeit und steigende Preise auftreten.

4Der Carry kann als der Ertrag definiert werden, den der Anleger aus der Differenz aus dem Halten einer Anleihe und den Finanzierungskosten erzielt. Der Carry ist eine Kennzahl, die den Anlegern zeigt, ob und inwieweit der zeitliche Faktor zu ihren Gunsten wirkt (oder nicht!).

5Das Wiederanlagerisiko bezieht sich darauf, dass ein Anleger möglicherweise nicht in der Lage ist, die Cashflows einer Anlage, beispielsweise Kuponzahlungen oder Zinsen, mit einer ähnlich hohen Rendite wie aktuell erneut anzulegen.

6Gold, Energie, Grundstoffe, Japan, China.

7Gesundheit, hochwertige Aktien, Branchenführer.

Aktuelle Analysen

Die zwei Seiten des demografischen Wandels