Quartalsbericht

Carmignac Sécurité: Fondsmanager-Update

Mit einer Rendite von +0,14% gegenüber -0,08% für den Referenzindikator1 (ICE BofA ML 1-3 years Euro All Government Index (EUR)) konnte sich der Carmignac Sécurité im dritten Quartal 2021 in den Turbulenzen am Anleihemarkt gut behaupten. Ein flexibler Investmentansatz und ein umsichtiger Portfolioaufbau ermöglichten es uns, von steigenden Renditen zu profitieren.

-

+0.14%Performance von Carmignac Sécurité

3.Quartal 2021 für die Anteilsklasse A EUR

-

-0.08%Performance des Referenzindikators

im 3. Quartal 2021 für den ICE BofA ML 1-3 Jahre Euro All Government Index (EUR).

-

+0.69%Performance des Fonds im bisherigen Jahresverlauf

gegenüber -0,44 % für den Referenzindikator.

Der Anleihemarkt heute

Im dritten Quartal nahm die „neugestartete Wirtschaft“ in den Industrieländern weiter Fahrt auf, da diese die Pandemie besser in den Griff bekamen. Doch die Entwicklung verlief nicht ganz reibungslos. Die Sparquoten sind ungewöhnlich hoch für eine Wirtschaft, die sich gerade von einem Abschwung erholt (eine Folge der beispiellosen staatlichen Programme zur Stützung der Haushaltseinkommen), was zu deutlich höheren Verbraucherausgaben geführt hat. Gleichzeitig entstanden immer mehr Engpässe in der Lieferkette, die von Produkten wie Halbleitern (deren knappe Verfügbarkeit die Automobilproduktion beeinträchtigt) bis hin zu Arbeitskräften reichen – eine weitere ungewöhnliche Entwicklung angesichts der einsetzenden Erholung der Volkswirtschaften.

Diese Störungen haben die Preise derart in die Höhe getrieben, dass die Inflation in den Industrieländern wieder Niveaus erreicht hat, die schon fast in Vergessenheit geraten waren. Die Zentralbanken – deren Hauptmandat darin besteht, für Preisstabilität zu sorgen – sehen sich veranlasst, ihre sehr entgegenkommende Geldpolitik beizubehalten, obschon das Wachstum des Bruttoinlandsprodukts (BIP) und die Inflation eher für eine geldpolitische Straffung sprechen würden. Sie argumentieren, dass der aktuelle Preisanstieg nur vorübergehender Natur sein wird. Zudem sind sie der Ansicht, dass die hohen Verbraucherausgaben schon bald nachlassen, sich die Lieferketten wieder normalisieren und die Basiseffekte infolge der Lockdowns irgendwann nicht mehr zum Tragen kommen werden, wodurch die Inflation innerhalb eines Jahres wieder sinkt. Die Erkenntnisse aus den Jahren 2013 und 2018 – als die Wertpapierkäufe gedrosselt und die Zinsen zu früh oder zu schnell angehoben wurden, sodass die Wirtschaft diesen Wechsel nicht bewältigen konnte – lassen die Zentralbanken in Bezug auf die Beendigung ihrer derzeit lockeren Geldpolitik äußerst vorsichtig vorgehen. Die nominalen Renditen tendierten im dritten Quartal größtenteils seitwärts (wobei 10-jährige deutsche und italienische Papiere Renditen von –0,20% bzw. 0,83% aufwiesen), während die höheren Inflationserwartungen die realen Renditen auf Rekordtiefs drückten (die Rendite 10-jähriger deutscher Bundesanleihen fiel auf beinahe –2%)2

Die Lehren aus den Jahren 2013 und 2018 haben die Zentralbanker dazu veranlasst, äußerst vorsichtig zu sein, was den Ausstieg aus der derzeitigen Politik des leichten Geldes angeht

Auch bei den Kreditspreads, die sich unbeeindruckt von den Turbulenzen am chinesischen Immobilienmarkt und den potenziell nachteiligen Auswirkungen der steigenden Rohstoffpreise zeigten, waren im Berichtszeitraum kaum Veränderungen zu beobachten. Investment-Grade-Anleihen wiesen zum Ende des dritten Quartals eine durchschnittliche Rendite von 0,34% auf. Dies entspricht in etwa dem Niveau zu Quartalsbeginn. Mit nachrangingen Bankenanleihen erzielten wir im abgelaufenen Quartal erneut positive Renditen. Die Spreads verengten sich leicht, was uns zusätzlich zu den erheblichen Erträgen aus unserer Carry-Strategie Kapitalgewinne bescherte.

Portfolioallokation

Wir nahmen im Berichtszeitraum keine wesentlichen Änderungen an unserem Kreditexposure vor. Der Fonds weist eine starke Allokation in Unternehmensanleihen mit einer Laufzeit von unter sieben Jahren auf. Hierbei handelt es sich um ein Segment mit ausreichendem Carry und nur begrenztem Durationsrisiko. Auch das Exposure in Collateralised Loan Obligations (CLOs) ließen wir nach den Zukäufen im zweiten Quartal unverändert.

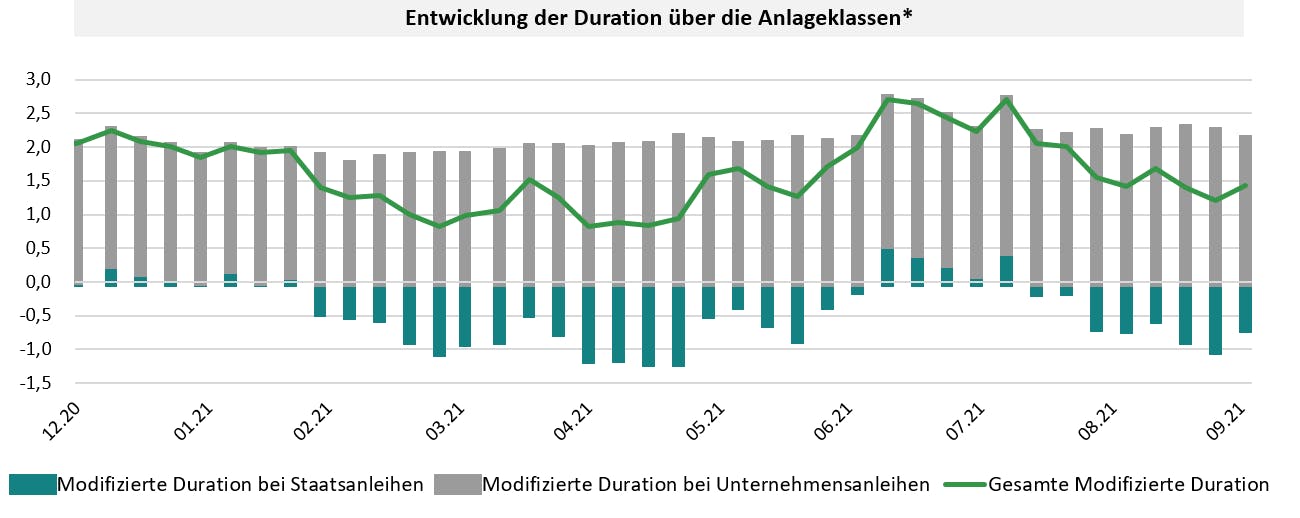

Während wir im dritten Quartal nur sehr geringfügige Änderungen an unserem Unternehmensanleiheportfolio vornahmen, ergriffen wir umfangreiche Maßnahmen zur Steuerung der modifizierten Duration. Diese wurde zunächst in der ersten Juli-Hälfte von 1,6 auf beinahe 2,7 Jahre erhöht. Dies erfolgte durch die Reduzierung unserer Verkaufspositionen bei britischen Schuldtiteln und die Aufstockung des Engagements in Staatsanleihen aus den „Semi-Kernländern“ der Eurozone. Danach gingen wir zu einer Verringerung der Portfolioduration über, indem wir unsere Allokation in italienischen Staatsanleihen schrittweise veräußerten. Die geplante Einstellung des Pandemie-Notfallkaufprogramms (Pandemic Emergency Purchase Programme, PEPP) der Europäischen Zentralbank (EZB), die wahrscheinlich im März 2022 erfolgt, könnte die stärker verschuldeten Mitgliedstaaten der Eurozone schwächen, da sie derzeit eher von den regelmäßigen Anleihekäufen der Zentralbank profitieren als von negativen Realzinsen. Aus ähnlichen Gründen haben wir Anfang August unser Exposure in Rumänien reduziert. Dieser Übergang zu einer niedrigeren Duration mittels Verringerung der Allokation in italienischen und in der Folge „Kern“-Staatsanleihen (USA, Großbritannien und Frankreich) wurde bis zum Ende des Quartals fortgesetzt. Ende September belief sich unser Exposure in italienischen Schuldtiteln auf beinahe 0 und die modifizierte Gesamtduration des Portfolios wieder auf 1,3, die damit etwas niedriger ausfiel als Ende Juni.

Quelle : Carmignac, 30/09/2021

*inklusive Derivate

Ausblick

Es ist nach wie vor unklar, wie die Zentralbanken auf den aktuellen Inflationsdruck reagieren werden. Obwohl sie überzeugt scheinen, dass der Preisauftrieb vorübergehender Natur ist, und den Fokus auf die Risiken für die Konjunkturerholung infolge der Angebotsengpässe legen, könnten etwaige Anzeichen einer hartnäckigeren Inflation eine schnellere Beendigung der aktuell äußerst entgegenkommenden Zentralbankpolitik zur Folge haben. Und da die zunehmende Unsicherheit und Zyklusübergänge in der Regel für Volatilität an den Finanzmärkten sorgen, wird für die Verwaltung des Carmignac Sécurité in den kommenden Monaten nach wie vor ein erhebliches Maß an Flexibilität erforderlich sein. Daher haben wir unsere liquiden Mittel auf beinahe 9% des Portfolios erhöht. Überdies machen wir uns das Inflationsthema in der Eurozone über 10-jährige inflationsgeschützte Anleihen und Swaps im 5-jährigen Segment zunutze. Dadurch erhalten wir kostengünstige Absicherungen für den Fall eines sprunghaften Inflationsanstiegs, der unser Anleiheportfolio in Mitleidenschaft ziehen würde. Darüber hinaus weisen wir einen Schutz vor Kreditrisiken in Form eines Korbs aus CDS im Umfang von 5% des Fondsvermögens auf.

¹Referenzindikator: ICE BofA 1-3 Year All Euro Government Index (mit Wiederanlage der Erträge).

²Quelle: Carmignac, Bloomberg (Stand: 30.09.2021). Performance der Aktienklasse A EUR acc.

Bis zum 31. Dezember 2020 war der Euro MTS 1- 3 Years Index der Referenzindikator. Risikoskala aus den wesentlichen Anlegerinformationen (KIID). Risikokategorie 1 bedeutet nicht, dass eine Anlage risikofrei ist. Dieser Indikator kann sich im Laufe der Zeit ändern. Performance der Aktienklasse A EUR acc. Die vergangene Wertentwicklung ist nicht zwangsläufig ein Hinweis auf zukünftige Ergebnisse. Die Rendite von Aktien, die nicht gegen das Währungsrisiko abgesichert sind, kann infolge von Währungsschwankungen steigen oder fallen. Die Wertentwicklungen verstehen sich nach Abzug von Gebühren (mit Ausnahme der gegebenenfalls von der Vertriebsstelle in Rechnung gestellten Ausgabegebühren).

Carmignac Sécurité AW EUR Acc

Empfohlene Mindestanlagedauer

Geringstes Risiko Höchstes Risiko

ZINSRISIKO: Das Zinsrisiko führt bei einer Veränderung der Zinssätze zu einem Rückgang des Nettoinventarwerts.

KREDITRISIKO: Das Kreditrisiko besteht in der Gefahr, dass der Emittent seinen Verpflichtungen nicht nachkommt.

KAPITALVERLUSTRISIKO: Das Portfolio besitzt weder eine Garantie noch einen Schutz des investierten Kapitals. Der Kapitalverlust tritt ein, wenn ein Anteil zu einem Preis verkauft wird, der unter seinem Kaufpreis liegt.

WÄHRUNGSRISIKO: Das Währungsrisiko ist mit dem Engagement in einer Währung verbunden, die nicht die Bewertungswährung des Fonds ist.

Der Fonds ist mit einem Kapitalverlustrisiko verbunden.

Carmignac Sécurité AW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.69 % | +1.12 % | +2.07 % | +0.04 % | -3.00 % | +3.57 % | +2.05 % | +0.22 % | -4.75 % | +4.06 % | +2.34 % |

| Referenzindikator | +1.83 % | +0.72 % | +0.30 % | -0.39 % | -0.29 % | +0.07 % | -0.15 % | -0.71 % | -4.82 % | +3.40 % | +0.34 % |

Srollen Sie nach rechts, um die ganze Tabelle zu sehen

| 3 Jahre | 5 Jahre | 10 Jahre | |

|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +0.36 % | +1.01 % | +0.71 % |

| Referenzindikator | -0.53 % | -0.48 % | -0.12 % |

Srollen Sie nach rechts, um die ganze Tabelle zu sehen

Quelle: Carmignac am 28/06/2024

| Einstiegskosten : | 1,00% des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit. |

| Ausstiegskosten : | Wir berechnen keine Ausstiegsgebühr für dieses Produkt. |

| Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten : | 1,11% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres. |

| Erfolgsgebühren : | Für dieses Produkt wird keine erfolgsabhängige Provision berechnet. |

| Transaktionskosten : | 0,24% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen. |