Carmignac's Note

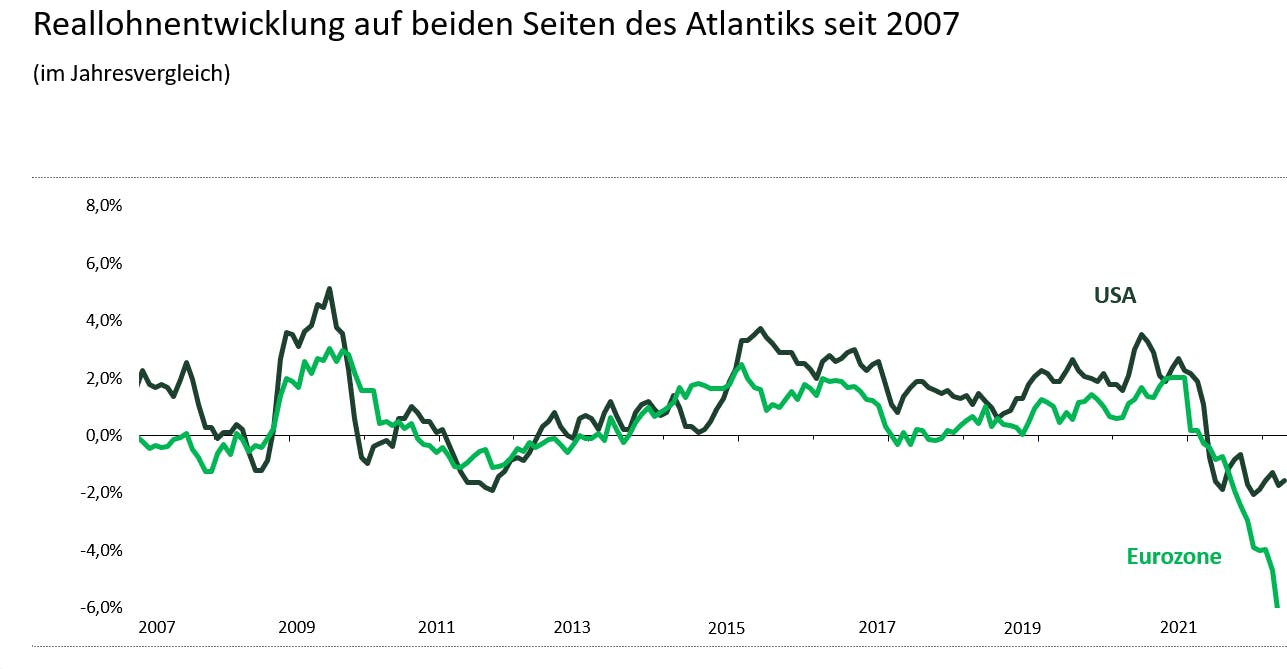

Unterschiedliche Inflationsbedingungen in den USA und Europa

Quelle: Carmignac, Mai 2022

In den USA führten die Maßnahmen zur Unterstützung der Haushalte aufgrund der Corona-Krise sowie die hervorragende Entwicklung der Immobilien- und Aktienmärkte zu einem beträchtlichen Anstieg des Vermögens der Haushalte und der frei verfügbaren Ersparnisse. Dies versetzte die Arbeitnehmer in eine starke Position, um substanzielle Lohnerhöhungen durchzusetzen, die fast 60% von ihnen ein reales (d. h. inflationsbereinigtes) Einkommenswachstum ermöglichten. Die Inflation ist also sowohl durch Angebotsengpässe (Engpässe in den Produktionsketten) als auch einen dynamischen Konsum bedingt.

In Europa war der starke Anstieg der Inflation vor allem auf höhere Energiepreise und Angebotsengpässe zurückzuführen. Der Konsum wird durch sehr negative Realeinkommen eingeschränkt und ohne nennenswerte Korrekturen in diesem Bereich ist ein tiefer Abschwung unvermeidbar.

Die Zinserhöhung scheint daher in den USA angesichts der dort entstandenen Lohn-Preis-Spirale wesentlich legitimer zu sein als in Europa, wo der Großteil des Preisanstiegs auf externe Faktoren zurückzuführen ist, auf die die Europäische Zentralbank (EZB) keinen konkreten Einfluss hat. Unserer Ansicht nach muss die strukturelle Dimension der Inflation bei den europäischen Haushaltspolitiken berücksichtigt werden, wenn die EZB ihr Mandat zur Eindämmung der Inflation erfüllen soll. Eine allzu hartnäckige Bekämpfung könnte das Wachstum letztendlich zu stark belasten.