Carmignac's Note

![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress "[Main Media] [Carmignac Note]")

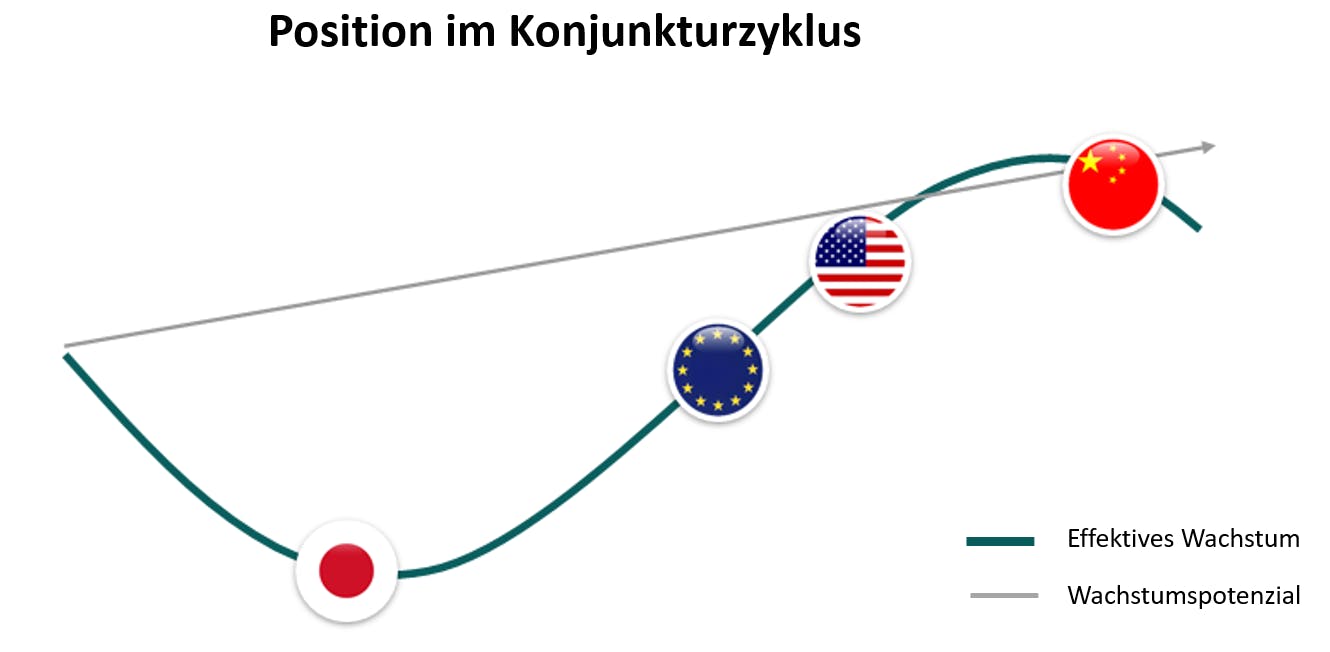

Der Konjunkturzyklus ist unausweichlich

Seit fast einem Jahr tendieren die Finanzmärkte dank der massiven geldpolitischen und fiskalischen Hilfspakete aufwärts. Vor diesem Hintergrund erscheint es fraglich, ob einige Volkswirtschaften, allen voran die USA, sich durch höhere Haushaltsausgaben und anscheinend bedingungslose geldpolitische Unterstützung der Macht des Konjunkturzyklus entziehen können.

Je weiter der Zyklus voranschreitet und wenn es einmal nicht mehr hauptsächlich um die Erholung des Wachstums geht und die Wirtschaft mit Hilfe der beispiellosen Maßnahmen wieder auf beiden Beinen steht, werden sich die Zentralbanken zurückziehen. Für sie werden wieder vermehrt Preisstabilität und ein stabiles Finanzsystem zur Priorität, wohingegen das Wachstum in den Hintergrund tritt. In einem Umfeld, in dem der politische und wirtschaftliche Konsens über den einzuschlagenden Kurs weniger klar ist, weil sich das Wirtschaftswachstum immer mehr selbst trägt, sind zudem zahlreiche fiskalische Unterstützungsmaßnahmen oder entsprechende Ankündigungen weniger dringend. Kurzum, der Konjunkturzyklus meldet sich zurück und übernimmt statt der Maßnahmen zur Bewältigung der Krise wieder das Szepter.

Das wirft viele Fragen auf, insbesondere im Hinblick auf die Bedeutung von Unterstützungsmaßnahmen in diesem so speziellen Zyklus. Was geschieht, wenn die monetären und fiskalischen Stimulierungsmaßnahmen verschwinden? Was, wenn sich das Umfeld an den Märkten normalisiert? Droht dann ein Absturz? Wird die Schwerkraft sie einholen? Oder kehren sie auf den Kurs zurück, dem sie langfristig tendenziell folgen?

Wie wir in den letzten Monaten mehrfach betont haben, dienen die USA während und nach der Krise erneut als Vorbild.

![[Divider] [Governance] Blue sky](https://carmignac.imgix.net/uploads/article/0001/01/2055a9058fab6722ce6f362cc11f2220392e429e.png?auto=format%2Ccompress "[Divider] [Governance] Blue sky")

Geldpolitik vor dem Wendepunkt

Die US-Notenbank (Fed) geht in ihrem Basisszenario nur von einem vorübergehenden Preisschub aus. Gleichzeitig sieht sie eine durchaus reale Gefahr, dass die Inflation länger als ursprünglich erwartet hoch bleiben könnte. Dementsprechend schlägt sie nun restriktivere Töne an1 und stellt eine Verringerung der Anleihekäufe in den kommenden Monaten in Aussicht, möglicherweise bereits ab Herbst dieses Jahres, vorausgesetzt, dass sich die Wirtschaftszahlen weiterhin gut entwickeln.

Dieser Kurswechsel dürfte sich sehr langsam vollziehen, und die Aussicht auf eine Rückkehr der US-Notenbank zu einer konventionelleren Geldpolitik ist offensichtlich beruhigend, wie die Marktreaktion zu bestätigen scheint. Die Zinsen am kurzen Ende, die am empfindlichsten auf erwartete Änderungen der Geldpolitik reagieren, sind gestiegen. Gleichzeitig gehen die Zinsen am langen Ende, die tendenziell eher langfristige Wachstumserwartungen widerspiegeln, nicht nach oben oder sind sogar niedriger als vor dem Kurswechsel. Das erklärt auch die gute Performance sogenannter Risikoanlagen.

Der Fed-Vorsitzende Jerome Powell signalisiert, dass seine Aufgabe auch darin besteht, darauf zu achten, dass die Inflation nicht aus dem Ruder läuft. Damit schwinden die Aussichten, dass die US-Wirtschaft aus dem klassischen Konjunkturzyklus ausbricht, etwas.

Der Markt rechnet nicht mit geldpolitischen Fehltritten, die zu einer Überhitzung der Wirtschaft oder im Gegenteil zu einer abrupten Straffung führen. Dennoch drohen mehrere Probleme.

Zum einen richtet sich die Aufmerksamkeit angesichts der erneuten Inflationserwartungen nun verstärkt auf den Arbeitsmarkt. Diese stärkere Abhängigkeit von Wirtschaftsdaten fördert tendenziell Schwankungen, da die Veröffentlichungen selbst volatil sind, Korrekturen und saisonalen Anpassungen unterliegen, die angesichts dieses besonderen Konjunkturzyklus umso gefährlicher sind. Es besteht die Gefahr, dass sich die Fed bei einem besonders dynamischen Arbeitsmarkt2 zu Leitzinserhöhungen gezwungen sieht, die sich das Finanzsystem mit seiner extrem hohen Verschuldung und der dementsprechend starken Zinssensitivität nicht leisten kann. Das ist das Paradox in unserer aktuellen Welt: Ein Preisschub – angeheizt durch einen Anstieg der Löhne und/oder Immobilienpreise – könnte sich am Ende in einen Deflationsschock verwandeln, wenn die durch eine ultralockere Politik herbeigeführten Spekulationsblasen3 platzen. Der Fed-Chef steht folglich vor großen Herausforderungen und möglichen geldpolitischen Fehltritten, zumal die Wirtschaft sehr stark wächst.

Der Konjunkturzyklus geht weiter, daher sollte die Stärke des Wachstums mehr in den Mittelpunkt rücken

Die Straffung der Geldpolitik und damit der Finanzierungsbedingungen scheint zwar vielleicht noch in weiter Ferne zu liegen, letztlich wird sie jedoch zu einer Verlangsamung des Wirtschaftswachstums führen. Genau darin liegt der Zweck dieses Kurswechsels. Jede Aktion löst eine Reaktion aus, die berücksichtigt werden sollte.

Die USA sind tendenziell Vorreiter, denen andere folgen. Wie wir letzten Monat berichteten, bereiten auch andere Zentralbanken in Industrieländern4 die Märkte langsam auf einen ähnlichen Richtungswechsel vor. Das Gleiche gilt für einige Schwellenländer, die ihren Kurs bereits geändert haben5 und/oder in denen Anleger bereits in den kommenden Monaten eine geldpolitische Straffung erwarten.

Bislang scheinen die Zentralbanken diesen Kurswechsel sehr gut einzufädeln, ohne dass die verschärften Finanzierungsbedingungen den Markt belasten. Die großzügige Bereitstellung von Liquidität ist für zyklische Anlagen und Carry-Strategien zwar vorteilhaft, ihre Beendigung bedeutet jedoch tendenziell, dass sich die Bedingungen für die Finanzmärkte eintrüben. Anleger sollten sich daher schon jetzt auf eine schrittweise Drosselung der Liquidität und ein restriktiveres geldpolitisches Umfeld einstellen.

![[Divider] [Management report] Architecture](https://carmignac.imgix.net/uploads/article/0001/02/4422aecf44d654c664ba2af8aaaa8dcda09234b7.jpeg?auto=format%2Ccompress "[Divider] [Management report] Architecture")

Die generöse Haushaltspolitik ist vorbei

Der Konjunkturzyklus hängt auch von der Wirtschaftspolitik der Regierungen ab. Eine abrupte Wende ist nicht zu erwarten. In den kommenden Quartalen dürften die Volkswirtschaften in den USA und Europa zweistellige jährliche Wachstumsraten erzielen, befeuert durch die Belebung beim privaten Konsum, im weltweiten Handel und im Tourismussektor. Die chinesische Wirtschaft befindet sich in einer späteren Zyklusphase und kühlt sich bereits ab. Ohne staatliche Eingriffe dürfte das Wachstum in China bis Ende des Jahres unter sein Potenzial fallen. Das wird auch Auswirkungen auf die europäische Wirtschaft haben, die besonders sensibel auf das Wachstum im Reich der Mitte reagiert.

In der zweiten Jahreshälfte 2021 dürften die Haushaltsausgaben voraussichtlich noch nicht gedrosselt werden. Früher oder später werden die beispiellosen Maßnahmen der letzten 18 Monate aber ebenfalls langsam auslaufen. Durch sie konnten zahlreiche Arbeitsplätze erhalten und eine Solvenzkrise verhindert werden. Gleichzeitig ist dank der Hilfsmaßnahmen die Zahl der Zahlungsausfälle im Vergleich zu einem „normalen“ Jahr gesunken, was absolut bemerkenswert ist!6

Der Wegfall dieser Nothilfen wird daher voraussichtlich die Zahl der Unternehmenspleiten über kurz oder lang in die Höhe treiben. Auch hier dürfte uns die Realität des Konjunkturzyklus einholen, sodass eine sorgfältige Auswahl an den Kreditmärkten geboten ist.

Gleichzeitig wird die Biden-Administration ihre ambitionierten Ausgabenpläne höchstwahrscheinlich nach unten korrigieren müssen, zumal sich die Verhandlungen angesichts der wackligen Mehrheit der US-Demokraten schwierig gestalten. Entsprechend droht der fiskalische Impuls in diesem Jahr geringer auszufallen als ursprünglich erwartet, und bereits im nächstem Jahr könnten Ausgabenkürzungen die expansive Haushaltspolitik ablösen.

Anpassung der Portfolios an die voraussichtliche Verringerung der geld- und fiskalpolitischen Unterstützungsmaßnahmen

Der Konjunkturzyklus schreitet voran. Prognosen zum Höhepunkt sind zwar stets eine heikle Sache, in früheren Zyklen markierte der Abzug der Zentralbankliquidität jedoch den Beginn des Abschwungs. Der geldpolitische Kurswechsel scheint momentan beschlossene Sache zu sein. Die Märkte rechnen nun ab November 2022 mit einer Leitzinserhöhung. Das dämpft die Hoffnung auf ein dauerhaft dynamischeres Wachstum und belastet damit auch die Zinsen am langen Ende. In den kommenden Monaten könnte daher die Volatilität an den Anleihenmärkten zurückgehen. Wir haben unsere Short-Positionen taktisch neutralisiert und erwarten, dass sich die Zinskurve aufgrund der ambivalenten Reaktion der Fed weiter abflachen wird.

Die aktuelle Phase des Konjunkturzyklus und das derzeitige Umfeld sind tendenziell besonders vorteilhaft für Titel, bei denen das Gewinnwachstum autonomer und weniger abhängig vom Konjunkturzyklus ist. Sie bilden das Rückgrat unserer Investments.

Quelle: Carmignac, Bloomberg, 05.07.2021

1Seit dem 16. Juni zeigt die Zinsprognose, der sogenannte „Dot Plot“, dass eine Mehrheit der Mitglieder des Offenmarktausschusses eine Anhebung der Leitzinsen bis Ende 2023 in Betracht zieht, während der Median weniger entgegenkommend ist und für den gleichen Zeitraum zwei Zinserhöhungen prognostiziert.

2Aufgrund unserer Analysen gehen wir davon aus, dass in den USA spätestens im Januar 2023 wieder Vollbeschäftigung herrscht – wobei wir berücksichtigen, dass der Arbeitskräfteüberschuss aufgrund der Besonderheiten dieser Krise nur langsam absorbiert wird – und sich die Lage möglicherweise schon Anfang 2022 wieder zunehmend normalisiert.

3Finanz- und Immobilienanlagen haben sich gegenüber dem Vorkrisenniveau verteuert.

4Insbesondere die Bank of England, die Bank of Canada und die norwegische Zentralbank.

5Wie in Brasilien und Ungarn, wo die Zentralbanken bereits mit den Zinserhöhungen begonnen haben.

6Das gilt zumindest für Europa, wo – anders als in den USA – die Unterstützungsmaßnahmen eher auf Unternehmen als auf Privathaushalte gemünzt sind. So ist z. B. die Zahl der Pleiten in Frankreich während der Coronakrise massiv zurückgegangen (um ca. 40 Prozent).