Carmignac's Note

![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress "[Main Media] [Carmignac Note]")

Der Dollar könnte an Glanz verlieren

Nach einem jahrelangen Aufwärtstrend des US-Dollars finden sich heute immer mehr Faktoren, die dazu führen könnten, dass sich die US-Währung in die entgegengesetzte Richtung entwickelt. In diesem Zusammenhang lohnt ein Blick auf die Marktbewegungen der letzten acht Wochen.

Der Dollar selbst reagiert sehr sensibel auf die Risikobereitschaft, und durch seinen globalen Einsatz ist er ein besonders komplexes Managementinstrument

Ein Umfeld, das von einem global asynchronen Wachstum geprägt ist

Der unterschiedliche Umgang mit der Pandemie sowie die verschiedenen Haushaltsstrategien bedeuten, dass auch der Konjunkturaufschwung in den verschiedenen Wirtschaftsblöcken unterschiedlich ist.

Die Vereinigten Staaten verzeichnen in jeder Hinsicht eine positive Entwicklung, mit einer Impfquote von gegenwärtig 60 Prozent der erwachsenen Bevölkerung, einem sehr kräftigen Konjunkturaufschwung und massiven geld- und finanzpolitischen Stützungsmaßnahmen. Seit dem Ende des ersten Quartals sind die Nominalzinsen relativ stabil geblieben, der Aufschwung an den Aktienmärkten hat sich verlangsamt und der Dollar ist schwächer geworden – und befindet sich auf dem Niveau zu Anfang des Jahres. Diese paradoxe Entwicklung ist keine Überraschung.

Programme, die die US-Staatsausgaben und -Schulden auf Rekordhöhe steigen lassen würden

Die Veröffentlichung der US-Wirtschafts- und -Unternehmensdaten scheint einen kräftigen Aufschwung zu bestätigen1 . Die Investitionsprogramme der Biden-Administration in Höhe von ca. 6 Billionen US-Dollar im Jahr 2022 lassen darauf schließen, dass das Wachstum der US-Wirtschaft über dieses Jahr des Aufschwungs hinaus stark bleiben dürfte.

Ein so starkes Wirtschaftswachstum, sowohl in absoluten Zahlen als auch im Vergleich zur restlichen Welt, müsste mit einem entsprechenden Anstieg der Währung einhergehen. Dennoch hat der US-Dollar seine Zuwächse im ersten Quartal weitgehend wieder abgegeben.

Dies kann darauf zurückzuführen sein, dass das Regierungsprogramm oft von dem abweicht, was der Kongress letztlich verabschiedet2 . Dennoch lässt der Schwerpunkt, der weniger auf Unternehmensinvestitionen als auf Sozialleistungen (und damit dem Konsum) liegt, auf eine geringere Kapitalrendite als in der Vergangenheit schließen. Und infolgedessen auf eine geringere Attraktivität für Anlagen in Dollar.

Sind die Zentralbanken noch glaubwürdig?

In den letzten Wochen hat die Federal Reserve die Fortführung ihrer lockeren Geldpolitik bestätigt. Sie hat die Kontrolle über die Märkte übernommen, die glaubten, die Zentralbank zu einer strikteren Politik zwingen zu können3 . Dass sie wieder an Glaubwürdigkeit gewonnen hat, zeigt sich auch daran, dass die Zinsmärkte nur wenig auf die letzten Veröffentlichungen zur Inflationsrate4 reagiert und die Haltung der Fed übernommen haben, dass dieses inflationäre Umfeld nur vorübergehender Natur ist, oder zumindest eine eventuelle Diskussion über ein mögliches Zurückfahren des Aufkäufe auf das Sommersymposium von Jackson Hole verschoben haben (was wiederum einen Zinsanstieg ein Jahr später ankündigen würde).

Das derzeitige Umfeld impliziert auch, dass jede Zentralbank ihre eigene Politik betreibt, die sich von der der anderen unterscheidet. Die Federal Reserve scheint geduldig oder sogar abwartend und überlässt es der englischen, kanadischen oder norwegischen Zentralbank, eine orthodoxere Geldpolitik zu betreiben.

![[Divider] [Management report] Architecture](https://carmignac.imgix.net/uploads/article/0001/02/4422aecf44d654c664ba2af8aaaa8dcda09234b7.jpeg?auto=format%2Ccompress "[Divider] [Management report] Architecture")

Ein US-Dollar ist morgen weniger wert als heute

Diese neue Haltung der Fed, die Inflation laufen zu lassen und nicht sofort einzugreifen, hat auch eine Auswirkung auf den US-Dollar.

Dabei darf nicht vergessen werden, dass die Inflation den Zeitwert einer Währung mindert (aufgrund der Preissteigerung können mit einem Dollar morgen weniger Güter und Dienstleistungen erworben werden als heute) und damit auch die Dollarnachfrage sinken lässt. Seit Ende des Goldstandards im Jahr 1971 ist die wichtigste Stütze der Währungen das Vertrauen in die Zentralbanken. Dabei stellt der Eintritt von Janet Yellen in die Regierung gerade die Unabhängigkeit der Fed in Frage. Dass ein Teil des US-Rekordbudgets5 von ihr finanziert wird, lässt manchen die Stirne runzeln. Der übrige Teil soll teilweise durch Steueranhebungen finanziert werden. Und dabei dient die Verschlechterung der Leistungsbilanz eher Konsum- als Investitionszwecken. Zu der durch den Anstieg des Zwillingsdefizits geschwächten Währung, wobei ein solcher Anstieg allgemein mit einer Währungsschwäche verbunden ist, kommt ein Zinsgefälle hinzu, das den USA lange Zeit zugutekam, dessen Vorteil aber durch die Krise weitgehend zunichte gemacht wurde.

Sofern es nicht zu einer viel besorgniserregenderen Entwicklung, der „Stagflation“ kommt. Dieses Kurzwort wurde in der Dämmerung der goldenen Zeit keynesianischer Politik Mitte der 1960er Jahre eingeführt, als eine großzügige Haushalts- und Geldpolitik üblich war (jede Ähnlichkeit mit der heutigen Lage ist natürlich rein zufällig...). Die US-Beschäftigungszahlen6 könnten allerdings diese Befürchtungen verstärken. Die hinter den Erwartungen zurückgebliebenen Zahlen sind wahrscheinlich auf die außergewöhnlichen Stützungsmaßnahmen zurückzuführen, die einige zu entmutigen scheinen, wieder eine Arbeit aufzunehmen. Diese Situation könnte zu Lohnsteigerungen führen, um mehr Arbeitskräfte anzuziehen, ohne dass dies jedoch für eine robustere Wirtschaft steht (die Lohnsteigerung ist ein wichtiger Faktor für eine länger anhaltende Inflation und könnte auch die Befürchtungen einer Lohn-Preis-Spirale anheizen). Geldpolitik wie Haushaltspolitik sind wenig geeignet, sich aus einer solchen Lage zu befreien. Das Problem liegt darin, dass die Ankurbelung des Wachstums die Inflation anheizt und umgekehrt eine restriktive Politik die Inflation zwar eindämmt, aber das Wirtschaftswachstum hemmt. Diese Mischung ist für die Währung der betreffenden Volkswirtschaft nicht bekömmlich.

Diese Faktoren stellen ebenso gegenläufige Kräfte dar, die mittelfristig den US-Dollar unter Druck setzen.

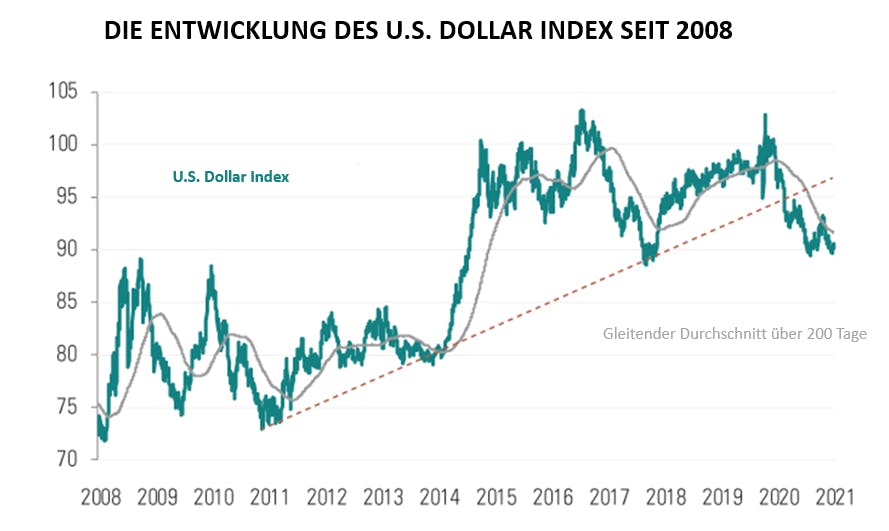

Der US-Dollar-Index misst den Wert des US-Dollars im Vergleich zu einem Korb aus den wichtigsten weltweiten Währungen.

Die Währungsstrategien haben die Eigenheit, dass sie paarweise funktionieren und die Identifizierung der anderen Hälfte immer etwas problematisch ist.

Der alte Kontinent ist noch im Rennen

Europa war zwar von der Krise stärker betroffen und machte weit weniger Gebrauch von Konjunkturanreizen, gewann jedoch aufgrund einer verstärkten politischen Zusammenarbeit, aber auch aufgrund eines Anlageuniversums, das besonders sensibel auf den Aufschwung reagiert, an Attraktivität für internationale Anleger7 . Es ist lange her, dass europäische Aktien besser abschnitten als vergleichbare US-Aktien, und dies trotz eines Anstiegs des Euros. Dieses Phänomen könnte sich fortsetzen. Dies umso mehr, als die Inflationserwartungen in Europa gestiegen sind8 , aber vom Ziel der EZB (im Gegensatz zu denen in den USA) noch weit entfernt sind und weiterhin von einer relativ guten Wachstumsdynamik profitieren könnten, da der Aufschwung eben erst Fahrt aufgenommen hat.

Zudem sind die europäischen Zinsen im Frühjahr stark gestiegen, so dass die Märkte in den kommenden zwei Jahren sogar eine restriktive Geldpolitik sowie eine mögliche Ankündigung erwarteten, dass das außergewöhnliche Kaufprogramm zurückgefahren würde. Dies scheint uns verfrüht. Gegenwärtig ist die Inflation hauptsächlich ein US-amerikanisches Phänomen, und der Zeitplan sowie die künftigen Erklärungen der Mitglieder der EZB dürften gemäßigt sein. Die europäischen Zinsen könnten auch rückläufig werden.

Asien, die Speerspitze der vierten industriellen Revolution

China hat die Pandemie weit besser gemeistert als die Vereinigten Staaten. Die Attraktivität des Landes ist aber auch auf die verbesserten wirtschaftlichen und technologischen Aussichten der Region auf lange Sicht zurückzuführen. China hat in fortschrittliche Technologien investiert und tut dies auch heute noch. Der chinesische Yuan wurde stark aufgewertet und profitierte von guten Wirtschaftsnachrichten, aber auch von den höheren chinesischen Zinsen angesichts allgemein geringer Renditen. Und die Behörden in Peking scheinen gegenwärtig sehr tolerant gegenüber dieser Entwicklung. Die Aufwertung des Yuan scheint ein wirksames Instrument zu sein, um einem möglichen Import der US-amerikanischen Inflation zu begegnen, die von der Fed in Gang gehalten wird. Sie dürften eine lockere Geldpolitik beibehalten, um einen zu starken Anstieg ihrer Währung gegenüber einem schwächer werdenden US-Dollar zu vermeiden, was sowohl den Aktienmarkt als auch die Anleihenmärkte in China stützen dürfte. Der wichtigste Negativpunkt liegt in den latenten Spannungen mit den USA, die einen Störfaktor darstellen können.

Währungen der rohstoffexportierenden Länder sind im Rückstand

Die Rohstoffpreise haben das Niveau von vor fünf Jahren erreicht, wobei manche auf einen möglichen Superzyklus spekulieren. Es scheint uns gewagt, in einem Umfeld ein direktes Exposure in Rohstoffen aufzunehmen, in dem das Angebot vorübergehend eingeschränkt ist, Aufträge vorsorglich erteilt werden und spekulative Anlagen im großen Stil getätigt werden; dennoch verzeichnen zahlreiche Währungen der Länder, die diese für den Aufschwung und ökologische Konjunkturpläne so nützlichen Rohstoffe exportieren, einen Stillstand.

Die Anleger sind wahrscheinlich immer noch von dem „Taper Tantrum“ traumatisiert, als 2013 nach der Ankündigung einer Rückkehr zur Normalität in der Geldpolitik der Fed und dem darauffolgenden Zinsanstieg massiv Kapital aus den noch instabilen Schwellenländern abfloss.

Die Lage heute ist jedoch eine ganz andere. Die Zentralbanken haben an Glaubwürdigkeit gewonnen, und anders als 2013 weist die Leistungsbilanz vieler Länder einen Überschuss auf. Man kann also davon ausgehen, dass die Währungen der Länder mit soliden Fundamentaldaten und disziplinierten Zentralbanken an Wert gewinnen. Wir investieren daher – selektiv – in die Währungen dieser rohstoffproduzierender Länder.

Unser Portfolioaufbau weist ein ausgewogenes Verhältnis zwischen langfristigen und kurzfristigeren Positionen auf, von denen wir überzeugt sind. Die asynchrone Entwicklung hat den Vorteil, dass sie für die Diversifizierung günstig ist.

Der Rückgang des Dollars schließt Zinserhöhungen nicht aus

![[Divider] [Carmignac Note] Blue sky and building](https://carmignac.imgix.net/uploads/article/0001/11/be5cc29afb5283f73a810bcb5b36e50673c56e99.png?auto=format%2Ccompress "[Divider] [Carmignac Note] Blue sky and building")

Diese Performancetreiber werden durch Absicherungsstrategien im großen Maßstab ergänzt. Wie wir in unseren letzten Erläuterungen ausgeführt haben, ist das Zinsrisiko die erste Säule. Wie wir dort ebenfalls erläutert haben, bildet das Währungsrisiko die zweite. Entgegen allen Vermutungen schließt der Rückgang des Dollars Zinserhöhungen nicht aus. Für das Währungsrisiko ist ebenso wie für das Zinsrisiko ein aktives Management erforderlich. Der Dollar selbst reagiert sehr sensibel auf die Risikobereitschaft (sowohl nach oben als auch nach unten) und durch seinen globalen Einsatz ist er ein besonders komplexes Managementinstrument, das auf kurzfristige Bewegungen reagiert.

Quelle: Carmignac, Bloomberg, 07.06.2021

1Das BIP der USA stieg im ersten Quartal um 6,4 Prozent pro Jahr. Der Anstieg der Gewinne je Aktie beträgt über 50 Prozent im Vergleich zum Vorjahr, ein überraschender Anstieg, auch wenn die Erwartungen bereits hoch waren.

2Die demokratische Mehrheit bietet Biden keinen Königsweg ohne teilweise schwierige Diskussionen.

3Jerome Powell und der Gouverneursrat konnten überzeugend darlegen, dass sie nicht so schnell reagieren würden, sie der Überzeugung sind, dass der Preisanstieg nur vorübergehender Natur ist und es daher nicht notwendig ist, schon jetzt restriktivere Maßnahmen zu ergreifen.

4Diese liegt mit über 4 Prozent im Vergleich zum Vorjahr über den allgemeinen Erwartungen und ist so hoch wie seit zehn Jahren nicht.

5In diesem Jahr werden rund 25 Prozent des Emissionsvolumens von der Fed aufgekauft.

6Laut Non Farm Payroll beträgt die Beschäftigungszahl 278.000 gegenüber mehr als 1 Million erwarteter Beschäftigter im April. Im Mai waren es 559.000 Beschäftigte gegenüber 675.000 erwarteter Beschäftigter.

7Titel im Bereich Konsumgüter oder Tourismus, aber auch der Sektoren der „alten Wirtschaft“: Industrie, Banken, Rohstoffe.

8Die durchschnittliche Inflation in den nächsten 10 Wochen dürfte sich in der Eurozone erwartungsgemäß auf 1,4 Prozent belaufen, während sie in den USA 2,4 Prozent betragen dürfte (d.h. über ein Jahr gerechnet 1 Prozent mehr).