![[Main Media] [Carmignac Note]](https://carmignac.imgix.net/uploads/article/0001/03/%5BMain-Media%5D-Carmignac%27s-Note_Market_Analysis.jpg?auto=format%2Ccompress&crop=faces&fit=crop&w=3840)

Das Ende des Gleichgewichts

September 2019

![[Management Team] [Author] Saint-Georges Didier](https://carmignac.imgix.net/uploads/NextImage/0001/18/af078dd0ec756626f5340a57acf4f377099528fc.jpeg?auto=format%2Ccompress&fit=fill&w=3840)

Im Sommer wurde die Dynamik sichtbar, die seit achtzehn Monaten die Richtung an den Märkten bestimmt. Wie wir bereits unter anderem in unseren Ausführungen unter dem Titel “Gleichgewicht der Kräfte”, im April erläuterten, bestimmten zu Jahresbeginn vor allem die Rückkehr zu einem gewissen Gleichgewicht bzw. einer „Ausgewogenheit“ zwischen einer langsamen globalen Abkühlung auf der einen und erneuter Unterstützung durch die Zentralbanken auf der anderen Seite den Kurs an den Märkten. Diese Neugewichtung bescherte den Märkten zunächst kräftige Kursgewinne nach der Panik Ende 2018. Zu jener Zeit wollten die Fed und die EZB die konjunkturelle Abkühlung offensichtlich noch nicht wahrhaben. Im Frühjahr folgte dann eine Phase der Konsolidierung, in der die Marktteilnehmer abwarteten. Nach zahlreichen Zentralbanksitzungen und Fortschritten bei den Verhandlungen über den Handelskonflikt zwischen China und den USA notierten die Aktienmärkte Ende August 2019 fast auf dem gleichen Niveau wie im Mai 2018.

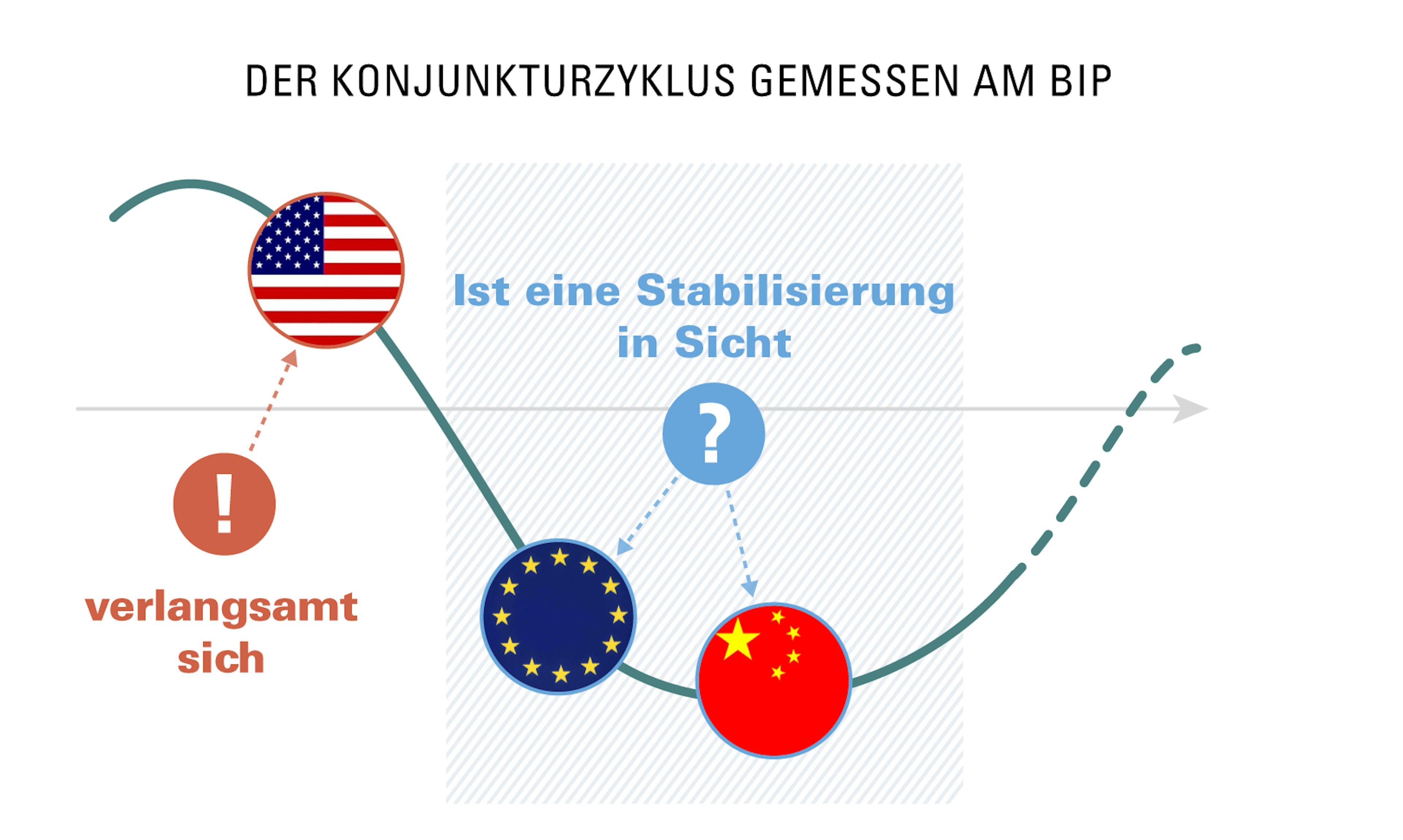

Anders als 2016 wird die Erholung des globalen Konjunkturzyklus nicht von China ausgehen. Dieses Mal muss der Impuls von der Fed kommen

Dieses Gleichgewicht ist im Sommer jedoch ins Wanken geraten. Das Risiko steigt, dass die bisher geplanten politischen Maßnahmen, um die Wirtschaft anzukurbeln, nicht ausreichen werden, um der sich offensichtlich ausweitenden wirtschaftlichen Verlangsamung entgegenzusteuern. Die Frühindikatoren für die US-Wirtschaft deuten darauf hin, dass die globale Wachstumsverlangsamung auch die Dynamik jenseits des Atlantiks bremst. Schuld daran sind zum Teil die nicht enden wollenden Handelsspannungen mit China, die zu einem massiven Vertrauensverlust bei US-Unternehmen führen. Zum ersten Mal seit der großen Finanzkrise ist der Markit-Einkaufsmanagerindex für das verarbeitende Gewerbe in den USA im August unter die Marke von 50 Zählern gesunken. Noch beunruhigender ist aber, dass das Pendant für den Dienstleistungssektor die Marke von 51 Punkten nach unten durchbrochen und auf den tiefsten Stand seit 2016 gesunken ist. Anders als 2016 und vor allem 2009 und 2012 scheint China dieses Mal nicht die Rolle der Wachstumslokomotive für die Weltwirtschaft zu übernehmen. Daher muss dieses Mal die US-Notenbank mit ihrer Geldpolitik einen noch stärkeren globalen Abschwung verhindern. Leider hat US-Notenbankpräsident Jerome Powell auf dem berühmten Treffen von Jackson Hole am 23. und 24. August nicht den Eindruck erweckt, als stünde eine deutliche geldpolitische Lockerung bevor, die die Frühindikatoren Lüge strafen könnte. Die Gefahr, dass die US-Währungshüter weiter zögern, die angesichts der allgemeinen makroökonomischen Entwicklungen erforderlichen geldpolitischen Maßnahmen zu ergreifen, rechtfertigt die vorsichtige Haltung der Marktteilnehmer.

US-Wirtschaft gerät in den Sog der globalen Abkühlung

Bisher entwickelt sich die US-Wirtschaft zweifellos solide. Das liegt unter anderem an der bewährten Qualität des US-Ökosystems, insbesondere am regen Binnenkonsum und der Stärke seiner internationalen Konzerne sowie an den jüngsten Auswirkungen der 2017 verabschiedeten Steuerreform. Hinzu kommen klassische, natürliche Stabilisatoren, allen voran der beschleunigte Zinsrückgang 2019. Die Zinsen dreißigjähriger Anleihen sind innerhalb von nur acht Monaten von 3 Prozent auf 2 Prozent gesunken. Das hat sich selbstverständlich positiv auf den Immobilienmarkt ausgewirkt und amerikanischen Privathaushalten den Weg zu einer Refinanzierung ihrer Hypothekenkredite geebnet. Dadurch steht mehr Geld für Konsumausgaben zur Verfügung. Gleichzeitig sind die Rohstoffpreise stark gesunken und die Kaufkraft dadurch gestiegen. Der starke Dollar wiederum macht eingeführte Waren billiger. Dabei ist jedoch zu beachten, dass diese Stabilisatoren prinzipiell eine Abkühlung signalisieren und mittelfristig Negativeffekte fördern. Der Zinsrückgang am langen Ende dämpft die Gewinne im Bankensektor, während der starke Dollar die Exporttätigkeit bremst, den Deflationsdruck verstärkt und Schwellenländer belastet. Im Gegensatz zum robusten US-Konsum haben sich andere wichtige US-Frühindikatoren bereits eingetrübt, allen voran die Unternehmensinvestitionen. Das Wachstum der Investitionen außerhalb des Wohnungssektors und der Auftragseingänge für langlebige Güter über einen gleitenden 12-Monatszeitraum nähert sich null, und die Indikatoren (Stimmungsumfragen) haben sich deutlich verschlechtert. Es steht zu befürchten, dass US-Präsident Trump mit seinem Gebaren bei den Verhandlungen mit China für so große Unsicherheit gesorgt hat, dass das für weitere Investitionen notwendige Vertrauen der Wirtschaftsbosse in die Beschaffungsketten und die Exportvolumen dauerhaft beschädigt ist. Obwohl eine rasche Einigung zwischen China und den USA im beiderseitigen Interesse zu sein scheint, ist sie angesichts ihrer jeweiligen politischen und geostrategischen Agenda kaum ein zuverlässiges Basisszenario und scheint eine umfassende Einigung auf kurze Sicht mehr als unsicher.

Deutschland angeschlagen

Deutschland bekommt die allgemeine Abkühlung, insbesondere in China, wesentlich direkter und schon deutlich länger zu spüren als die USA und ist daher auch deutlich stärker betroffen. Die Verlangsamung im verarbeitenden Gewerbe ist bereits auf den Dienstleistungssektor übergeschwappt. Die Eintrübung des deutschen IFO-Geschäftsklimaindex im Sommer deutet ferner darauf hin, dass sich dieser Trend in den kommenden Monaten weiter verschärfen wird. Die regierende Koalition ist sich dessen durchaus bewusst und denkt inzwischen bereits laut über einen Plan zur Erhöhung der Haushaltsausgaben nach, sollte die Wirtschaft in eine ausgewachsene Rezession abgleiten. Der Umfang des Plans mit einem Volumen von 1,5 % des BIP und der Zeitplan hängen jedoch angesichts des SPD-Parteitags im Dezember vom Schicksal einer wackligen Koalition ab und wecken kurzfristige Zweifel an der Umsetzung und Wirksamkeit. Die gute Nachricht für Europa, dass Deutschland mit seiner Haushaltspolitik den Konjunkturzyklus unterstützen wird, könnte daher noch einige Zeit auf sich warten lassen.

China ist nicht mehr die Rettungsinsel für den Westen

Zu Beginn des Sommers bestand noch eine berechtigte Hoffnung, dass die Regierung in Peking nach dem Beschuss durch Donald Trump mit dem Rücken zur Wand steht und neue Maßnahmen zur Stützung der Binnenwirtschaft ergreifen müsse. Das würde auch das weltweite Wachstum beleben . Leider ist bislang in dieser Hinsicht nichts geschehen, stattdessen geht die Ausweitung der Kreditmenge weiter zurück. Diese Haltung zeigt unseres Erachtens zum einen, dass China über einen geringeren Handlungsspielraum verfügt als in früheren Phasen des Abschwungs. Zum anderen scheint für die beiden Protagonisten bei den Verhandlungen zur Beilegung des Handelskonflikts zwischen China und den USA strategisch und politisch so viel auf dem Spiel zu stehen, dass beide das Risiko eines kurzfristigen konjunkturellen Dämpfers in Kauf nehmen. Bislang haben die Spannungen in Hongkong noch keinen alarmierenden Kapitalabfluss beschert und es wurden nur moderate Währungsmaßnahmen ergriffen, um gegenzusteuern. China scheint daher bereit, noch einige Zeit durchzuhalten.

Fed gibt sich unverändert zögerlich

Da die Regierung in Peking anders als bei früheren Wachstumsdellen kein umfangreiches Konjunkturprogramm schnürt, verfügt derzeit nur die US-Notenbank allein über ausreichende Mittel, um eventuell eine Verschärfung des globalen Abschwungs einzudämmen. Und darin liegt die zweite Enttäuschung der letzten Wochen: Denn die Fed geht offenbar davon aus, dass es sich lediglich um eine Wachstumspause zur Zyklusmitte handelt, ähnlich wie 1995, die noch keinen vollständigen geldpolitischen Lockerungszyklus rechtfertigt. Offensichtlich sind die Währungshüter in den USA nicht bereit, auf die Ermahnungen des US-Präsidenten zu hören.

Folgen für eine Anlagestrategie

Die Märkte preisen eine Eintrübung der wirtschaftlichen Aussichten bereits ein

Daher sieht es ganz danach aus, als würde sich die globale Wachstumsabschwächung fortsetzen und als würden starke Unterstützungsmaßnahmen erst deutlich später erfolgen. Die Marktentwicklungen in den letzten Monaten belegen ein hohes Maß an Effizienz: Die Eintrübung des weltweiten Konjunkturausblicks schlägt sich umfassend in einem fortgesetzten Rückgang der Zinsen am langen Ende nieder. Aktienanleger haben unterdessen in großem Stil von defensiven Werten profitiert und ihre Allokation so weit wie möglich verstärkt. Sofern die Nachrichten aus Peking und Washington es gestatten, könnten die Aktienmärkte folglich kurzfristig von technischen Faktoren profitieren, was zulasten der zu hoch bewerteten Anleihemärkte gehen könnte. Angesichts des weltweiten Verschuldungsgrads von Unternehmen und der öffentlichen Hand steht bei einer gravierenden Konjunktureintrübung noch mehr auf dem Spiel. Daher scheint eine vorsichtige strategische Positionierung gerechtfertigt. Im Anleiheuniversum kommt sie unter anderem durch eine geringe Zinsänderungsrisikoposition zum Ausdruck. An den Aktienmärkten scheint weiterhin ein Portfolio angemessen, das sich vor allem auf Wachstumssektoren und Basiskonsumgüter konzentriert. Aufgrund ihrer überdurchschnittlichen Wertentwicklung ist hier eine besonders sorgfältige Titelauswahl geboten. Mit einem disziplinierten Ansatz lassen sich im Aktienuniversum aber noch Titel aufspüren, die sich dank eines transparenten Gewinnwachstums weiter positiv entwickeln werden.

Quelle: Bloomberg, 30/08/2019

Aktuelle Analysen

Vom turbulenten August ins Goldlöckchen-Szenario?

Gewinne oder Wachstum – was gibt die Richtung vor?